为银行提供“纯白盒”的零售信贷业务全链路服务,解决银行在零售信贷数字化转型中遇到的优质用户获取困难、数字化运营人才缺失、量化风控基础薄弱、业务系统配套程度低等痛点,助力银行业务高质量增长。

业务挑战

优质客户获取难

随着跨区经营限制的落地,中小银行更为关注本地优质客户的获取、而优质客户的争夺十分激烈,银行需要在客户筛选、多渠道触达上精益求精。

存量运营效率低

存在大量存量客户和助贷沉淀客户,行方因数据维度少、缺乏有效的方法论和运营工具,难以对存量客户精细化分层、动态判断客户借贷意愿,影响运营效率和效果。

风险管理迭代慢

很多银行的风控体系还停留在传统业务形态,依赖专家经验、缺少量化分析,策略迭代、模型迭代不系统、不及时,很难适应小额大量的线上信贷业务。

业务系统支撑弱

中小银行在系统升级方面压力较大,缺乏大数据管理、应用、分析能力及建模工具,影响新型零售信贷业务的正常开展,迫切需要线上及O2O营销进件工具等。

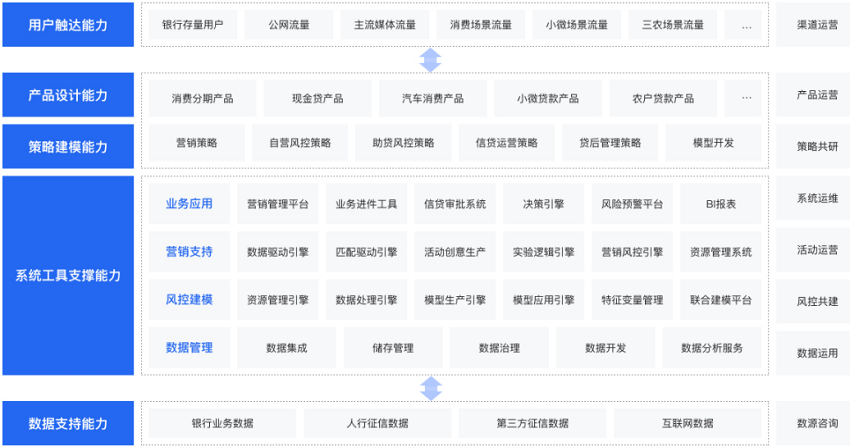

方案架构

通过“五大能力模块”,从系统建设、策略运营、资源支持等三个方面为银行零售信贷业务提供全方位的数字化转型支持,与银行共建产品、共同运营,“纯白盒”输出,在帮助银行业务发展的同时,支持银行建立自主的营销风控能力。

方案特点

自营信贷产品创新

通过客群分析、产品要素设计、业务冷启动、用户增长、反欺诈、风控策略制定和相关模型开发等环节,实现新产品从0-1落地,助力持续业务增长。

存量客户激活

针对银行现有的存量线下拓展客户及助贷业务沉淀客户,进行精准的产品匹配和二次营销,激活存量客户。

区域客户增长

在属地化经营的要求下,通过行方数据及第三方数据的综合运用,深耕本地客户,精细化分析、推荐产品和活动,提升区域竞争力和客户增长速度。

风控体系搭建

为了更好的适应互联网信贷业务的需求,帮助银行完成从合规风控、内控风控向大数据、自动化、智能化风控的转变。

方案优势

“纯白盒”赋能

全部服务过程对行方100%开放,鼓励行方建立专项工作组对接,实现100%知识转移和团队培养。

系统全方位补齐

基于业务需求,按最小可用原则为行方补齐相关系统能力,如果行方有进一步系统升级需求,可提供专业建议。

业务全流程支持

为银行零售信贷业务提供从产品设计、营销获客、风险管理到贷后管理、催收等环节的策略、模型和咨询服务。

资源全种类匹配

为银行提供业务落地所需的各种相关资源推荐,如线上线下流量、客服催收资源等,保证业务快速上线。

个性化定制服务

根据行方业务诊断提供个性化定制服务。根据行方的实际业务、人员和系统情况出具分析报告和落地方案。

客户案例

某城商行信用卡联合运营项目

通过重构信用卡中心数据储存应用体系,打造可以快速灵活应用于信用卡促活、大额分期等业务运营分析的ODS库表结构、数据集市和标签体系,并配以灵活的BI工具及业务产品设计运营辅助,助力行方顺利落地信用卡大额分期产品,上线首月放款1亿元,截至目前业务运营良好。

某农商行互联网信贷联合运营项目

与行方网金团队、数字银行部、科技部共同打造全自营互联网信贷产品,从业务调研、系统调研开始,为银行补齐必要系统,与行方伙伴共同设计产品,制定获客、反欺诈、风控、运营策略,共建相关模型、共同运营迭代,在保证业务落地、顺利运行的同时,完成知识转移,协助行方团队全方位提升数字化零售信贷业务能力。